하나증권은 13일 'K-뷰티'의 선풍적 인기로 코스메카코리아[241710]의 올해 매출 전망치를 올려 잡으며 목표주가를 9만5천원에서 12만원으로 상향 조정했다. 전날 종가는 7만3천800원이다.

하나증권은 화장품 연구개발·제조생산(ODM) 전문 업체 코스메카코리아의 올해 매출액 전망치를 기존 5천500만원에서 5천970만원으로, 영업이익은 704억원에서 804억원으로 조정했다.

박은정 연구원은 "한국 화장품의 글로벌 점유율 확대로 코스메카코리아의 국내 가동률이 1분기 30%에서 2분기 40%로 올랐다"며 "주요 고객사의 물량 증가, 제품 믹스가 동반되며 수익성 개선 효과가 뚜렷하고, 하반기도 이런 흐름이 이어질 전망"이라고 말했다.

그러면서 "특히 코스메카코리아가 생산한 제품군 다수가 미국 아마존 베스트셀러 상위에 랭크돼있다"며 "이러한 성과를 바탕으로 신규 제품 생산에 대한 제안이 증가하는 추세"라고 말했다.

부진했던 미국·중국법인의 2분기 실적도 하반기에는 개선될 것이라고 봤다.

박 연구원은 "미국법인의 경우 포장 외주업체 교체, 신제품 용기 개발 지연 등으로 매출과 이익 모두 부진했다"며 "3분기에는 회복될 것이며 특히 4분기에는 미국 대표 인디 브랜드의 기능성화장품 물량 역시 본격 출시될 예정"이라고 말했다.

중국 법인의 경우 규제 당국이 화장품 안정성 평가를 한층 강화하며 신제품 출시가 지연됐지만, 하반기는 회복할 수 있다고 내다봤다. 연합뉴스

ⓒ 위메이크뉴스 & www.wemakenews.co.kr 무단전재-재배포금지

BEST 뉴스

-

![[단독] 강남 'ㄸ 치과'… 갑질 논란 이어 이번엔 수면마취 사망까지](/data/news/202601/news_1769440952.1.jpeg)

[단독] 강남 'ㄸ 치과'… 갑질 논란 이어 이번엔 수면마취 사망까지

서울 강남역 인근의 한 대형 임플란트 전문 치과에서 수면마취 시술을 받던 70대 여성이 끝내 사망하는 사고가 일어났다. 해당치과 건물(사진출처=구글 갈무리) 최근 일부 치과의 무분별한 수면마취 실태를 연속 보도해 온 MBN 취재로 드러난 이번 사건... -

“신혼집, 가전이 없어 입주도 못 했다”…LG전자 전산오류에 소비자 피해

LG전자의 전산 시스템 오류로 가전제품 배송과 점검 서비스가 수일째 차질을 빚으면서, 신혼부부와 이사 고객을 중심으로 한 소비자 피해가 온라인 커뮤니티를 통해 확산되고 있다. 기사의 이해를 돕기위한 AI 생성 이미지입니다 단순한 배송 지연을 넘어 입주 일정 ... -

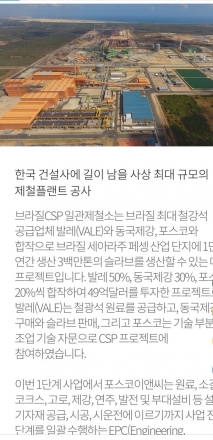

포스코이앤씨…브라질에서 , 1,740억 채무 “먹튀·야반도주“ 파문

포스코이앤씨(구 포스코엔지니어링)가 브라질 대형 제철소 건설 사업을 마친 뒤 약 1,740억 원에 달하는 미지급 채무를 남긴 채 현지 법인을 사실상 철수한 사실이 드러났다. 사진출처=포스코 이앤씨 누리집 채무의 80% 이상이 임금·퇴직금·사회보... -

아웃백 전직 직원, ‘직장 내 괴롭힘’ 혐의로 임원진 고소

일러스트=픽사베이 BHC치킨과 아웃백스테이크하우스를 운영하는 다이닝브랜즈그룹 계열사 전직 직원이 회사 대표이사를 포함한 임원들을 직장 내 괴롭힘 혐의로 경찰에 고소한 것으로 알려졌다. 최그 유통업계에 따르면 아웃백스테이크하우스에서 약 20년간 근무한 관리직 출신... -

재고를 신상품으로 둔갑… ‘K-명품’ 이라는 우영미, ”택갈이 보다 심하다“

우영미(WOOYOUNGMI)를 둘러싼 논란이 단순한 '디자인 변경' 수준을 넘어 소비자 기만 논쟁으로 번지고 있다. 핵심은 같은 해 상·하반기 상품으로 판매된 두 후드 티셔츠다. 우영미는 지난해 하반기 '블랙 플라워 패치 후드 티셔츠’(정가 52만 원)를 출시했는데, 이 제품이 같은 해 상반기 출시된 '블랙 ... -

서울 시내버스 전면 파업… 오세훈 시장은?

서울 시내버스가 오늘 전면 파업에 돌입하면서 출근길 교통 대란이 현실화됐다. 수천 대의 버스가 멈추자 시민 불편은 즉각 폭증했고, 지하철과 도로는 순식간에 포화 상태에 이르렀다. 파업이 이미 예고됐던 상황에서, 서울시의 준비와 오세훈 시장의 대응은 충분했는지 시민들의 질문이 커지고 있다...

전체댓글 0

NEWS TOP 5

![[단독] 페이커 내세워 ‘기부 버거’라더니…맥도날드 “또 중량 논란”](/data/news/202601/news_1767700645.1.jpeg)

실시간뉴스

![[단독] ‘자발적 이벤트’라는 배민 페스타, 실상은 업주 부담](/data/news/202602/news_1770104554.1.jpeg)

추천뉴스

포토뉴스

more +-

전 세계 ‘덕질 경쟁’ 내가 먼저 찜!

인기 걸그룹 에스파(aespa) 등을 소재로 한 모바일 게임 ‘SMiniz’(슴미니즈)가 이른바 ‘보는 맛’과 ‘손맛’을 특화하면서 1분기 공식 발매를 앞두고 글로벌 사전 등록 절차에 돌입했다. 배급사인 카카오게임즈는 이달 23일까지 한국을 포함한 일본, 대만, 북미, 유럽 등에서 사전 신청을... -

대만 달군 ‘일곱 개의 대죄: Origin’

지난해 숨돌릴 틈도 없이 전 세계 방방곡곡을 바쁘게 누비면서 존재감을 각인시킨 넷마블의 차기작 ‘일곱 개의 대죄: Origin’이 올해도 성공적으로 해외 공연을 이어가고 있다. 넷마블은 1월 29일부터 2월 1일까지 속개된 타이베이 게임쇼(Taipei Game Show)에 ‘일곱 개... -

‘불법 매크로 절대 가만두지 않겠어’

엔씨소프트가 ‘아이온2’ 관련 불법 프로그램(매크로)을 사용하는 개인과 작업장에 대한 법적 조치를 강화하고 있는 가운데 실제 게임 상에서 적용할 수 있는 각론으로 대응 수위를 키우고 있다. ‘아이온2’ 제작진은 최근 라이브 방송을 통해 특정 해외 VPN 차단과 게임 ... -

제네시스, UAE 사막서 오프로드 콘셉트카 ‘엑스 스콜피오’ 첫 공개

제네시스가 아랍에미리트(UAE) 사막 한복판에서 오프로드 콘셉트카를 공개하며 브랜드 영역 확장에 나섰다. 제네시스는 27일(현지 시각) UAE 룹알할리(Rub' al Khali) 사막에서 ‘제네시스 데저트 프리미어(Genesis Desert Premiere)’ 행사를 열고 익스트림 오프로드 콘셉트카 ‘엑스 스콜피오...